総合トップ > 市政情報 > 官民連携の取組 > 公共施設マネジメント > 公共施設の使用料見直し

申請書ダウンロード

申請書ダウンロード 電子入札

電子入札

ここから本文です。

更新日:2026年4月6日

公共施設の使用料見直し

令和8年9月から公共施設の使用料が変わります。

令和7年12月議会において、使用料改定にかかる条例改正議案が可決されたことを受け、対象施設では令和8年9月から新料金が適用されます。

使用料見直しの概要

公共施設の使用料は、施設のサービスを受ける利用者に、その利用分の対価を負担していただくものでありますが、使用料金のみで維持管理運営することができない施設の場合、不足する経費を市が補填することになり、利用しない市民の方々にも間接的に経費を負担していただいていることになります。

施設を利用される方と、利用されない方との負担の公平性を確保するため、利用者に応分の負担をしていただく、「受益者負担の原則」を基本として方針を定め使用料を設定します。

受益者負担の公平性

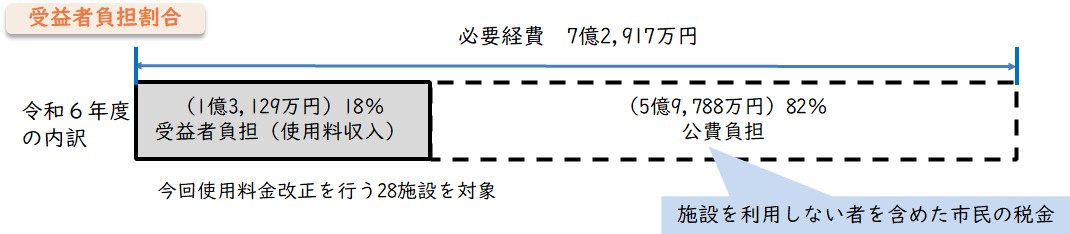

対象施設の維持管理・運営費に対する受益者負担(使用料収入)の割合は約18%となっており、残りの約82%は公費で賄っています。

受益者負担の公平性の課題に対し、市民が利用する公共施設の使用料設定に関する基本的な考え方を整理し、統一的な考え方に基づき、26条例の対象施設の使用料見直を行いました。

使用料算定の考え方

使用料の算定

使用料は、施設の維持管理のために必要となる「原価(コスト)」と「受益者負担割合」に基づき算定します。

使用料=原価(コスト)×受益者負担割合

原価(コスト)の考え方

施設の利用者に求める使用料は、施設の維持管理運営に要する経常的な人件費や物件費等を基にした原価を使用料算定の基礎とすることで、受益者負担の適正化を図ります。

原価(コスト)には、施設の経常経費のみを含めます。

○原価=維持管理運営経費(人件費+物件費等)

受益者負担割合

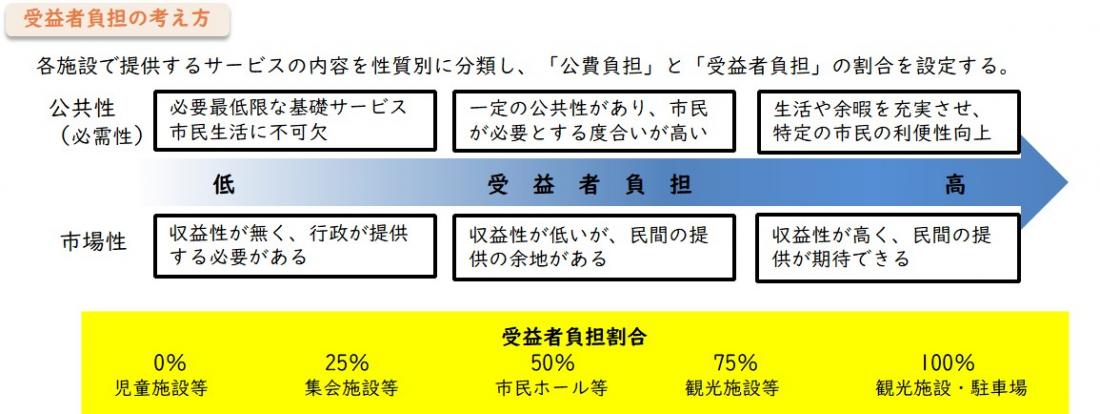

本市が提供する公の施設は、収益性が極めて低く、市場原理に基づいた民間サービスの提供が困難な施設から、駐車場や宿泊施設などの民間においても同様のサービスが提供される施設まで、幅広く存在しています。

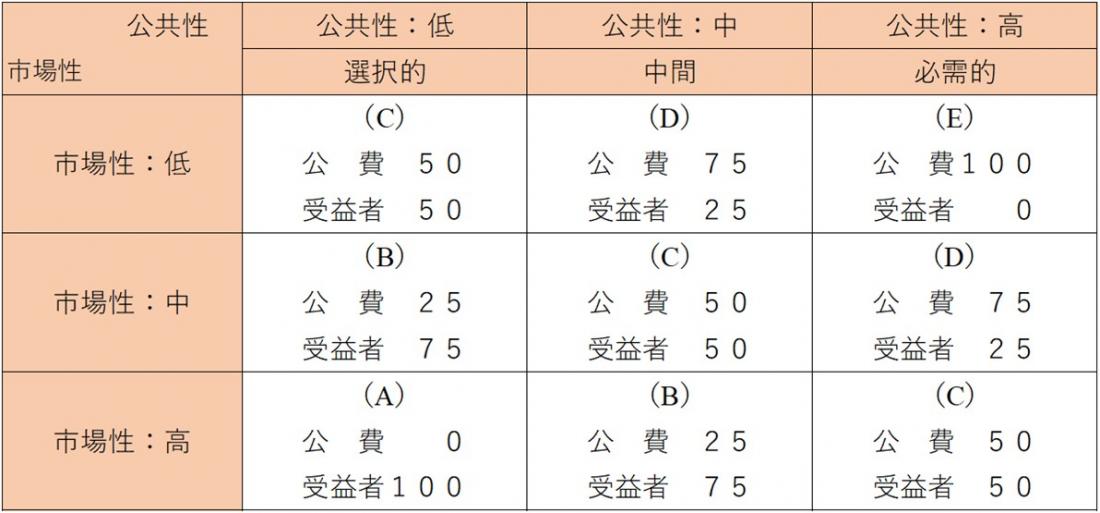

このため、公の施設に関する使用料の基準を設定する際、全ての施設において、一律に受益者負担の原則を適用することは困難であり、各施設で提供するサービスの内容を性質別に分類し、その分類ごとに「公費負担」と「受益者負担」の割合を設定します。

〇性質別受益者負担割合

その他の考え方

1.使用料の算定方式は、「1室(区画)当たりの原価」と「利用者1人当たりの原価」に分類され、1室(区画)単位での貸出施設は稼働率が100%、1人当たり個人単位での利用施設は年間目標利用者数を達成できると仮定して算定します。

2.使用料の見直しは、基本方針に基づき算定しますが、すべての施設に適用することは困難であるため、「施設の特性」、「過去の経緯」、「管理者との協議」等により各施設ごとに使用料を判断することがあります。

3.原価と性質別負担割合から算出した使用料が、現在の使用料から大幅な増額となってしまう場合、利用者の負担が急激に増加しないよう、上限率を定めます。ただし、物価の高騰やエネルギーコストの急増、人件費の高騰など、社会経済情勢の大幅な変動が生じた場合は、例外的に上限額を超える使用料金設定を検討することがあります。

4.各施設で行う使用料の減額・免徐については、受益者負担の原則を徹底しするため、特例的な措置であることを明確にし、その範囲は、本来の目的・必要性から真に必要なものに限定されるよう併せて見直しを図ります。(具体的な内容は施設ごとに定めます)

対象施設

新料金については、施設所管課にお問い合わせください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ