申請書ダウンロード

申請書ダウンロード 電子入札

電子入札

ここから本文です。

更新日:2025年12月23日

【受付終了】定額減税調整給付金(不足額給付)

定額減税調整給付(不足額給付)の受付は終了いたしました。

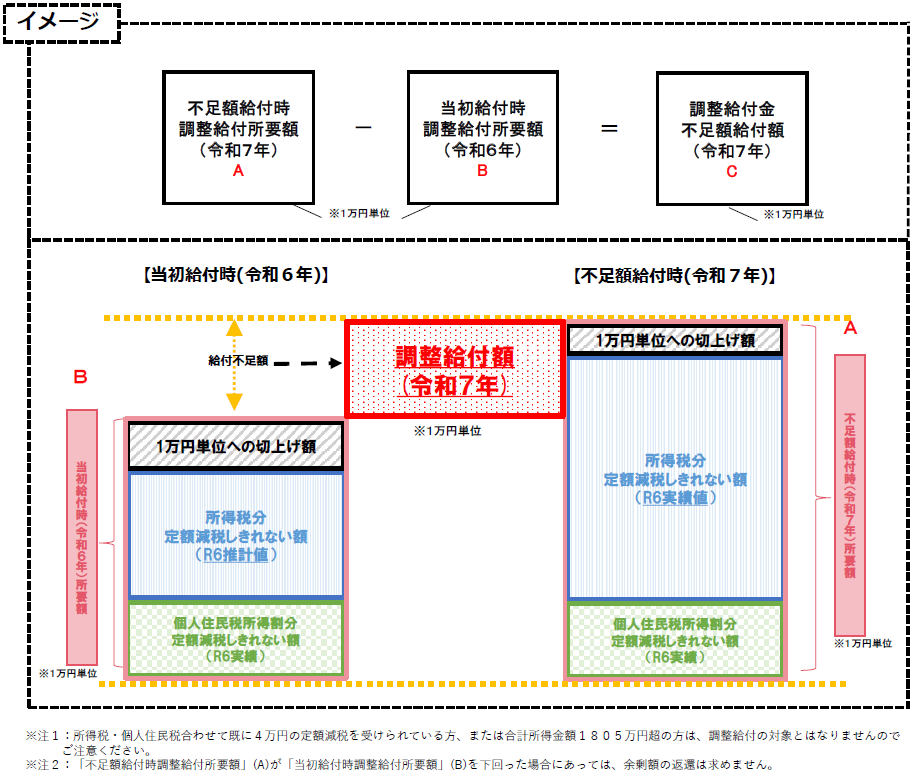

制度概要

奄美市では、国から交付される「物価高騰対応重点支援地方創生臨時交付金/重点支援地方交付金」を基に、令和6年度に物価高支援の一環として定額減税しきれないと見込まれる方を対象として、調整給付金(当初調整給付)を支給しました。その支給額に不足が生じる場合に、令和7年度に追加で支給を行います。

対象者

令和7年1月1日時点において奄美市にお住まいの方で、次の不足額給付1または不足額給付2のいずれかの要件に該当する方

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したことで、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

【給付額】

対象になりうる例

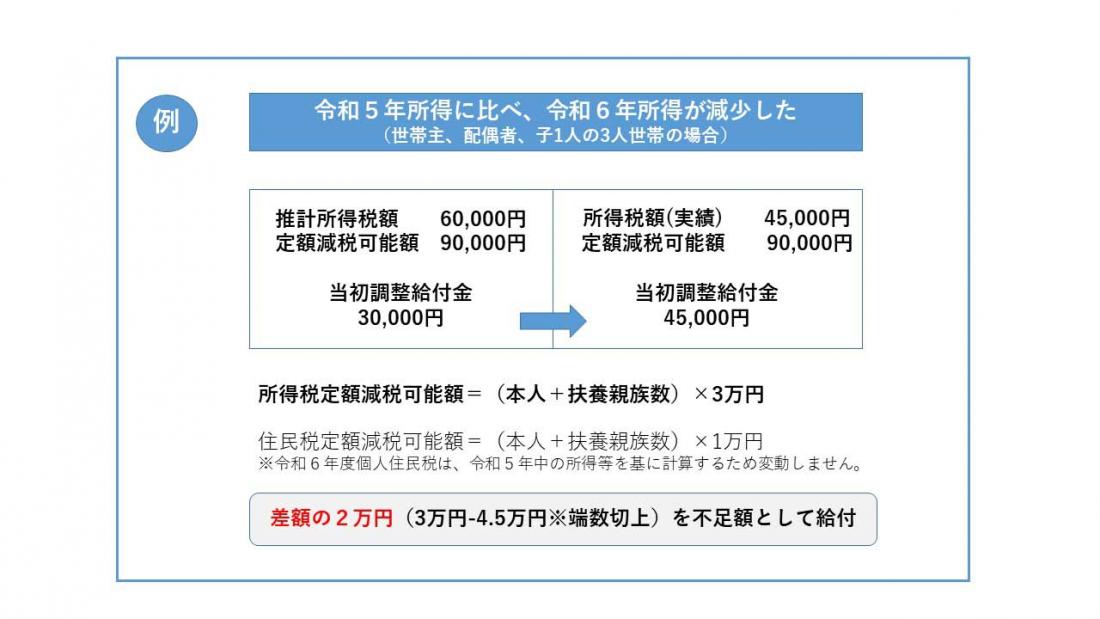

例1:【推計所得税額>令和6年所得税(実績値)】

推計所得税が実績値よりも大きかった場合(事業不振、退職等)

令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万5千円となった場合

⇒調整給付の3万円と調整給付(実績)4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

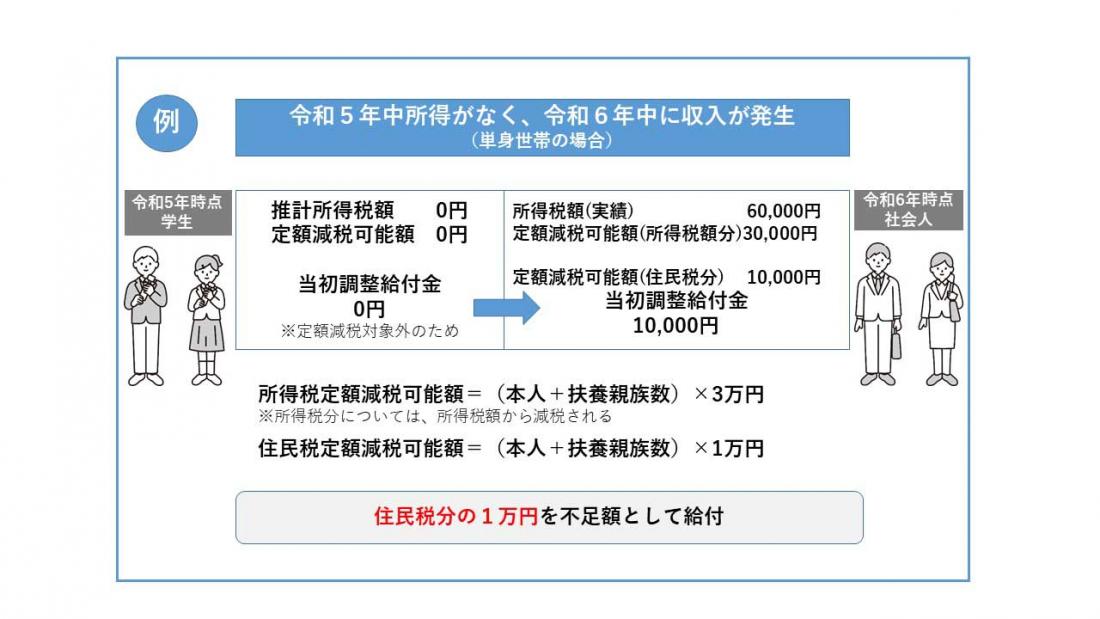

例2:令和5年所得がなく、令和6年所得がある場合(学生の就職等)

令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。

⇒定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

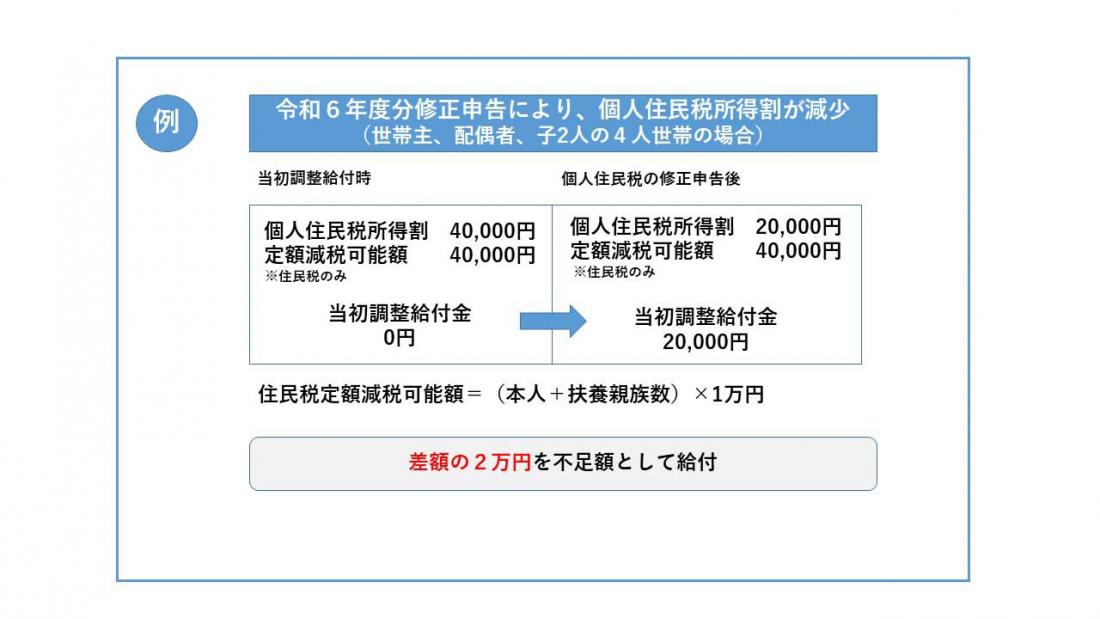

例3:税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が2万円に減少した場合。

⇒減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が2万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は2万円となります。

よって、調整給付額と不足額給付時調整給付額の差額の2万円が不足額給付として給付されます。

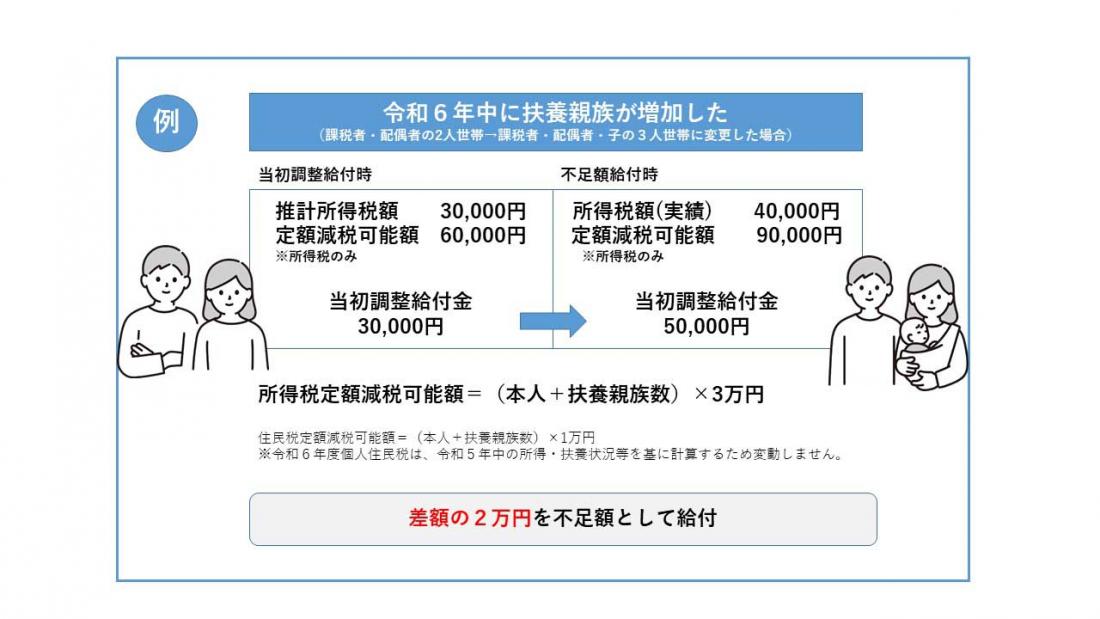

例4:令和6年中に扶養親族が増えた場合

令和5年の扶養状況は妻のみだったため、所得税分のみの定額減税額は6万円((本人+同一生計配偶者1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となった場合。

⇒令和5年所得に基づく推計所得税額が3万円、定額減税額が6万円で調整給付は3万円に対して、令和6年の所得税額(実績)が4万円、定額減税可能額が9万円となったことで、調整給付(実績)は5万円となる。よって、調整給付3万円と調整給付(実績)5万円の差額の2万円が不足額給付として給付されます。

(注意)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

不足額給付2

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方

【給付額】

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

対象になりうる例

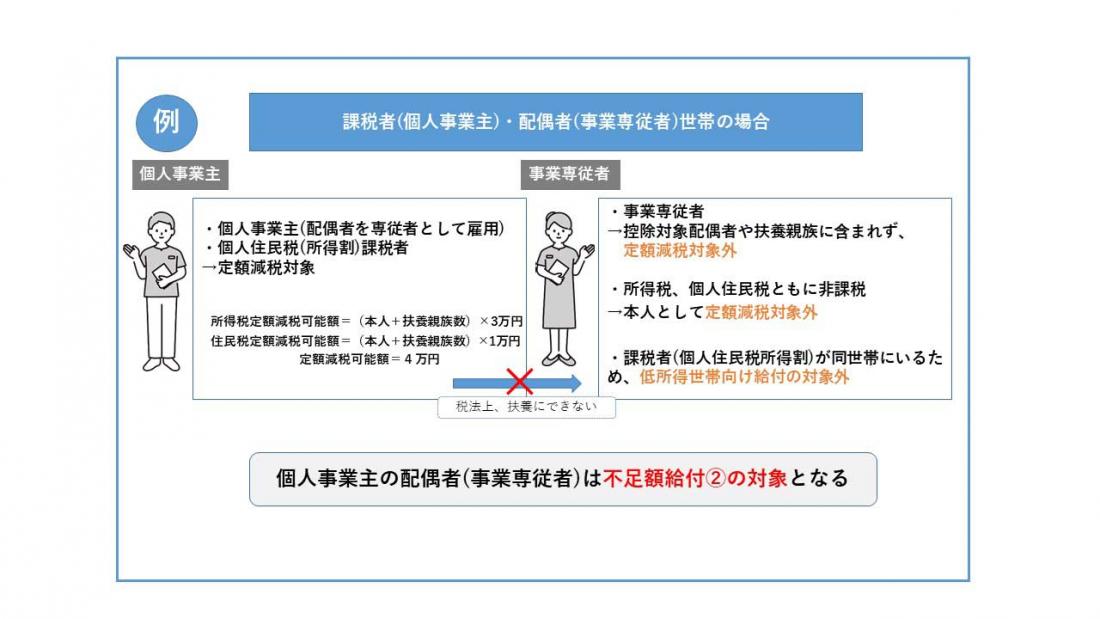

例1:課税世帯に属している「事業専従者(青色・白色)」

納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

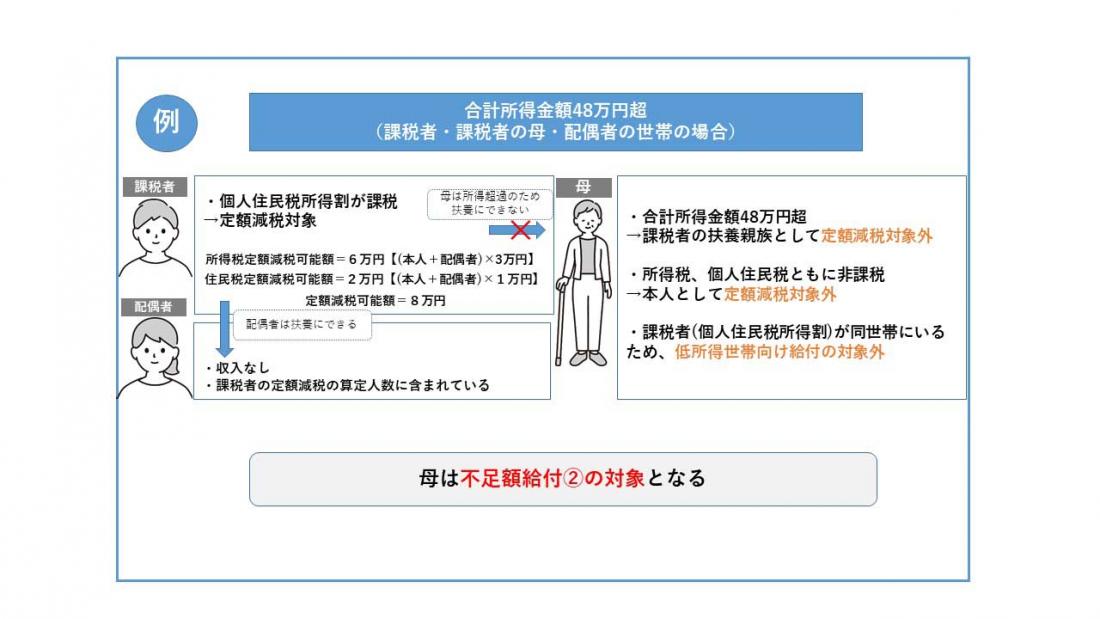

例2:課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

本人(母)の合計所得金額は48万円を超えるが、所得控除や、本人(母)の状況により所得税・住民税(所得割)ともに非課税で、本人及び子の扶養親族としても定額減税の対象でない方が、課税者と同世帯のため、低所得世帯向け給付金の対象にもならなかった場合、本人(母)は不足額給付の対象となります。

転入者の方へ

不足額給付を支給するのは、原則令和7年1月1日に住民登録がある自治体になりますので、支給要件を満たしていれば、奄美市から不足額給付を支給します。ただし、市で転入者の税情報を確認できない場合は、支給要件該当可否を確認するため、ご自身で申請を行っていただく必要があります。なお、対象者へは案内文書を送付しておりますので、お手元に文書が届きましたら内容ご確認のうえ、申請をお願いいたします。

申請手続き~申請期限延長しました~(令和7年10月31日→令和7年12月1日)必着

対象者の方へは9月上旬以降に「定額減税調整給付金(不足額給付分)のお知らせ」を送付します。

下記いずれかの内容で通知がありますので、申請有無をご確認のうえ給付手続きをお願いします。

(ア)通知書に口座登録の記載がある方

過去の給付金支給などで奄美市給付金室に口座登録があるため、申請不要です。

- 口座・名義変更や辞退の場合はオンライン又は紙にて申請が必要になります

- 申請がない場合、通知書記載の口座へ自動的に振込となります。

(イ)通知書に口座登録の記載がない方

奄美市給付金室に口座情報の登録がないため、オンライン又は紙にて口座登録が必要です。

- 受給辞退の場合も申請ください

〈確認事項〉

〇調整給付金の支給は原則として本人名義口座への振り込みとなります。

〇オンライン申請が困難な場合などは奄美市給付金担当室へのご連絡をお願いします。

<申請方法>(口座登録・変更/受給辞退の方)

オンライン

必要書類

1.本人確認書類のコピー(運転免許証、保険証(資格確認証)、マイナンバーカード等)

2.本人名義の振込口座が分かる書類のコピー(通帳、キャッシュカード)

3.「定額減税調整給付金(不足額給付分)のお知らせ」に印字されているオンライン申請用番号(最大8桁までの数字)

上記の必要書類を用意していただき、オンラインにてA・B・Cのいずれかを選択します。

【A:口座登録/変更の場合】→1,2,3全て必要となります。

【B:給付金を受給しない(辞退)の場合】/【C:現金受取希望の場合】→1と3が必要となります。

オンラインでは代理申請はできません。

窓口

スマートフォンをお持ちでなく、オンライン申請が困難な方については奄美市給付金室の窓口にて申請も可能です。代理人による窓口申請も出来ます。申請の際に来庁する場合は事前に奄美市給付金室へお電話をお願いします。

必要書類

1.本人確認書類のコピー(運転免許証、保険証(資格確認証)、マイナンバーカード等)

2.本人名義の振込口座が分かる書類のコピー(通帳、キャッシュカード)

3.「定額減税調整給付金(不足額給付分)のお知らせ」に印字されているオンライン申請用番号(最大8桁までの数字)

代理人の方が窓口にて申請する場合でも1と2は代理人のものではなく支給対象者の方のものをお持ちして窓口へお越しください。

確認書

スマートフォンをお持ちでなく、また奄美市給付金室の窓口にも来庁が困難な方は書類による「確認書」での申請も可能です。確認書送付希望の方は奄美市給付金室へご連絡ください。

必要書類

1.本人確認書類のコピー(運転免許証、保険証(資格確認証)、マイナンバーカード等)

2.本人名義の振込口座が分かる書類のコピー(通帳、キャッシュカード)

3.確認書(奄美市給付金室から送付されたもの)

確認書申請の方は送付された確認書に記載をして、1,2と共に奄美市給付金室へ返送をお願いします。

【確認書の提出方法について】

・同封の返信用封筒にて返送

・下記窓口へ提出

奄美市給付金担当室(第2別館),住用総合支所市民福祉課市民サービス係,笠利総合支所市民課国保税務係

申請期限

オンライン・窓口・確認書による申請はいずれも申請期限は令和7年12月1日(月曜日)までとなります。

必着(お早めに申請ください)

給付金の支給予定日について

オンライン・窓口・確認書申請については申請確認後、3~4週間以内に登録口座へ振り込みます。現金受取を希望された方については受取り方法・受取り場所に関して審査完了次第、奄美市給付金室よりお知らせいたします。

※調整給付金の支給は原則として本人名義口座への振り込みとなります。

※現金受取についてはどうしても口座による受取りが出来ない方に限ります。口座振込による支給よりも支給までに時間を要します。

注意事項及びその他

- 確認書や申請書の内容に虚偽がある場合、不正受給として詐欺罪に問われることがあります。

- 本給付金は、差し押さえ禁止及び非課税の対象となります。

- 給付金を装った詐欺罪等にご注意ください。不審な電話や郵便があった場合は、警察署(奄美警察署電話0997-53-0110)、警察相談専用電話(#9110)にご連絡ください。

関連リンク

給付金の「よくあるご質問」につきましては、内閣官房のホームページ(外部リンク)よりご確認いただけます。

問い合わせ先

894-8555

奄美市名瀬幸町25番8号

奄美市給付金担当室(奄美市役所別館1階)

電話番号:0997-54-7108

受付時間:9時00分~17時00分(土・日・祝日は除く)

お問い合わせ